您可以通过以下方式联系我们

地址:大连市内五大区上门服务

电话: 13624119167

这个元宵节,国美是团圆的,创始人黄光裕亮相国美总部举办的元宵团拜会,与集团高管进行座谈并合影留念,再度强调为“国美,家美,生活美”的美好事业不懈拼搏。

同日(2月26日),国美零售控股有限公司(以下简称“国美”)发布盈利警告,2020全年,国美围绕“家‧生活”战略第二阶段延展和升级,并基于本地化零售模式,打造了多场景、多频次的线上线下互动双平台。

目前,国美集团在全国拥有近3000家实体门店,所有门店均采用“一店一页”的线上线下运作模式。

其中,会员数量超过2亿人、九九付费会员超200万人,社群数量达100万。

2020年12月新客首单转化率达15%,同比提升64%;会员复购率为31%,同比提升21%;会员活跃度同比提升105%。

国美的价值重估

研究国美多年,我逐渐发现了“国美特色的国美零售”。

中国许多零售企业一度希望自己成为中国亚马逊或者中国沃尔玛,甚至是“亚马逊+沃尔玛”,国美能够坚持走自己的路,并形成有独有特色的零售模式,是非常难得的。

国美有近十年的蛰伏期,这段时间让人认为国美已经“落后”于时代,股价也一度在1港元左右徘徊,投资人的信心跌至底点。

一个人能否取得巨大的成功就看其在低谷期的表现,一个企业同样如此。

我的长期研究发现,国美在这段低谷期并没有放弃努力,同时也清楚自己所处的环境,没有盲目跟风和扩张,而是一直低调地内化升级自身的能力。

当同类平台陆续进入疯狂的资本运作、全业态扩张的时候,国美没有因此慌乱,而是在大家电和厨卫品类不断强化竞争力,从产品到服务到整个产业链,国美用十年多的时间深耕垂直领域,成就了如今的独一无二的、拥有强大自有供应链体系的“新国美”。

这个“高筑墙,广积粮,缓称王”的过程带来的优势,在国美随后的全品类拓展和低成本线上获客体现尤为明显,强大的供应链支撑下,国美的“扩张之路”底气十足。

有必要重估国美的价值。

国美价值重估之一:低成本高收益的全品类扩张战略

纵观中国乃至全球零售业,在线上线下不断融合的过程中,全品类零售商具有更强的竞争优势和综合的盈利能力。

国美曾经最大的竞争对手苏宁易购在十年前通过自建和收购的形式,开始了全品类的扩张战略。

十年后,证明了苏宁易购的这条路本身没有错,只是自建和收购的形式扩张全品类不仅需要更多的资金,也会因为人员类型过于复杂给管理带来了巨大的不确定性和高成本。

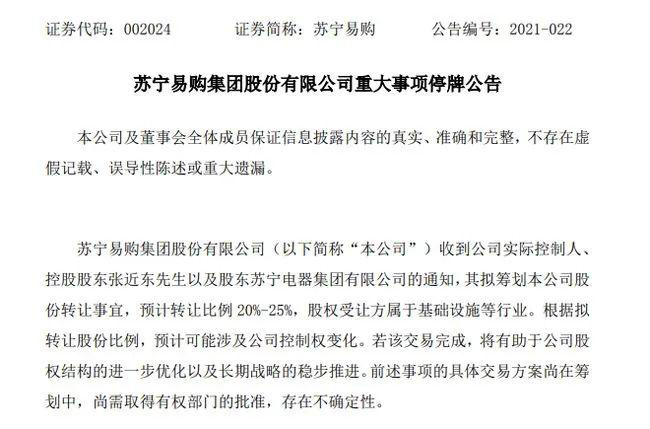

日前,苏宁易购发布公告表示,计划转让20%-25%的股份。截至2月26日,苏宁易购市值为651.7亿元,若以25%的股份来算,交易涉及市值超162亿元。

从营收数据看,苏宁易购预告2020年营收在2575.62-2595.62亿元之间。

苏宁易购虽然营收超两千亿规模,但净利润却不怎么理想。

预计2020年扣非净利润为-37.93亿至-42.93亿元之间,亏损额达到数十亿元规模。

国美在深深构筑了比所有竞争对手,包括老对手苏宁易购、新对手京东和天猫,都要强的大家电和厨卫的垂直品类和对应的“送装同步”的服务优势之后,全品类扩张被提上日程。

2020年上半年,国美高效地通过“国美特色”完成了全品类的扩张,不仅没有投入成本,还获得了4亿美元的现金支持。

2020年4月19日,拼多多宣布与国美零售达成合作,拼多多认购国美零售2亿美元可转债。

2020年5月28日,京东宣布战略投资国美,以1亿美元认购国美零售发行的可转债。

拼多多作为开放平台的模式,需要国美在大家电和厨卫的品类及服务优势,继续赢得下沉市场消费升级在品牌方面的需求,以最短的时间提高客单价和GVM,继续保持高增长和竞争优势。

京东需要国美的垂类专业,减轻自己在大家电和厨卫的品类及服务投入,能够强化开放平台的“轻模式”,满足消费需求和竞争优势的同时获得更好的赢利。

国美用很短的时间、最低的成本、最大的收益,接近达成了竞争对手投入几百亿近十年才得已完成的全品类扩张。